企业所得税技术转让试点政策详解 企业减负新机遇

为深入贯彻落实创新驱动发展战略,促进科技成果转化,我国近期推出企业所得税技术转让试点政策,通过税收优惠鼓励企业加强技术研发与转让。本文将详细介绍该政策的核心内容、适用条件及申报流程。

一、政策背景与意义

技术转让作为科技成果转化的重要环节,对企业创新能力和市场竞争力的提升具有关键作用。此次试点政策旨在通过税收杠杆,降低企业技术转让成本,激发创新活力,推动产业结构优化升级。

二、主要优惠政策

1. 技术转让所得减免

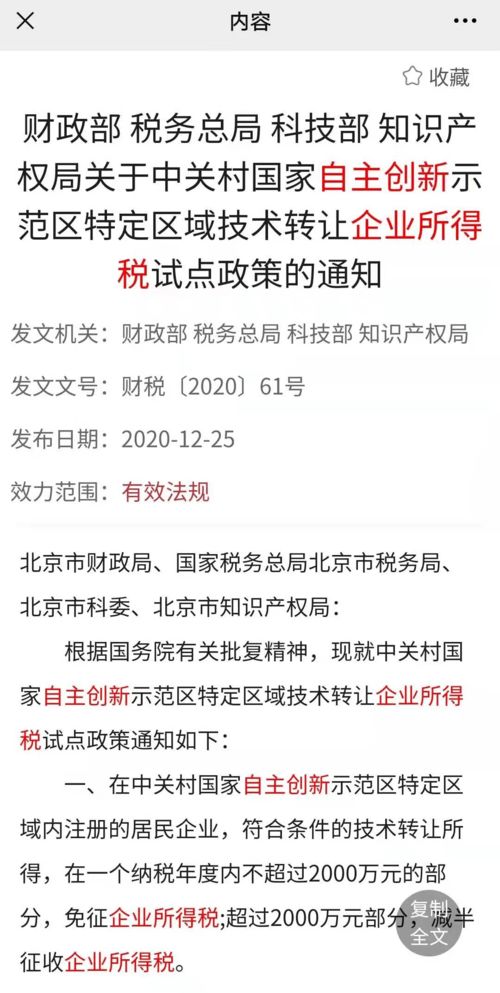

企业技术转让所得,在一个纳税年度内不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。

2. 研发费用加计扣除

企业为技术转让而发生的研发费用,可在按规定据实扣除的基础上,按照实际发生额的100%在税前加计扣除。

3. 技术入股税收优惠

企业以技术成果投资入股,可选择在投资当期暂不纳税,待转让股权时再按规定缴纳企业所得税。

三、适用条件与范围

1. 适用主体

在中国境内注册的企业,包括国有企业、民营企业、外资企业等各类市场主体。

2. 技术范围

包括专利技术、计算机软件著作权、集成电路布图设计专有权、植物新品种权,以及经认定的其他技术成果。

3. 转让要求

技术转让应当签订书面合同,并按规定办理相关登记备案手续。

四、申报流程与要求

1. 备案登记

企业在进行技术转让前,需向主管税务机关办理技术转让备案登记。

2. 资料准备

需准备技术转让合同、技术权属证明、技术转让所得计算表等相关材料。

3. 纳税申报

在年度企业所得税汇算清缴时,按规定申报享受税收优惠。

五、注意事项

- 企业应建立健全技术转让相关财务核算制度,确保资料真实完整。

- 同一技术多次转让的,只对首次转让所得给予税收优惠。

- 企业应关注政策试点期限和地区范围,及时了解最新政策动态。

六、结语

企业所得税技术转让试点政策的实施,为企业创新发展提供了有力支持。企业应积极把握政策机遇,加强技术研发和成果转化,在享受税收优惠的同时,不断提升核心竞争力。建议企业及时咨询专业税务机构,确保合规享受政策红利。

如若转载,请注明出处:http://www.51ydqb.com/product/6.html

更新时间:2026-06-19 23:12:20